Phiên bản tiếng Khmer (284.72 kB)

Thế giới đang chuyển sang thanh toán kỹ thuật số. Chúng nhanh hơn, an toàn hơn, minh bạch hơn và hiệu quả hơn tiền mặt. Thanh toán kỹ thuật số có thể hỗ trợ các doanh nghiệp vừa và nhỏ (SME) và trao quyền cho phụ nữ và thanh niên. Đại dịch COVID-19 đã đẩy nhanh quá trình chuyển đổi sang thanh toán kỹ thuật số và chứng minh những lợi ích rõ ràng ngoài chi phí và hiệu quả: bằng cách giảm thiểu tương tác của con người trong quá trình trao đổi tiền, giảm đi lại và giữ cho các cơ sở thương mại ít đông đúc hơn và quản lý rủi ro sức khỏe.

Trường hợp tiền lươngkỹ thuật số tại nơi làm việc là mạnh mẽ. Ví dụ, ngành may mặc may sẵn của Bangladesh đã tăng cường áp dụng số hóa tiền lương trong thập kỷ qua và lợi ích kinh doanh của thanh toán kỹ thuật số đã được chứng minh rõ ràng, bao gồm giảm chi phí và rủi ro bảo mật khi giải ngân tiền mặt vào ngày lĩnh lương. Việc áp dụng thanh toán tiền lương kỹ thuật số cũng mở rộng khả năng tiếp cận các dịch vụ tài chính chính thức cho người lao động, đặc biệt là phụ nữ và tăng cường sử dụng tài khoản để tiết kiệm và gửi kiều hối, đặc biệt là khi hợp tác với đào tạo năng lực tài chính và hỗ trợ liên tục.

Tại Campuchia, nơi chỉ có 18% người trưởng thành có tài khoản ngân hàng và 85% công nhân may mặc là phụ nữ, hầu hết tiền lương của ngành may mặc tiếp tục được trả bằng tiền mặt. Để hiểu rõ hơn về cơ hội số hóa tiền lương tại Campuchia, IFC đã hợp tác với dự án HERproject của BSR, trong khuôn khổ quan hệ đối tác Better Work của IFC/ILO, và phối hợp với Tổ chức Tài chính vi mô. Bắt đầu từ tháng 11/2020, chúng tôi đã nghiên cứu các cơ hội và thách thức để số hóa tiền lương nhà máy may mặc của Campuchia thông qua các cuộc phỏng vấn và khảo sát với hơn 400 công nhân và quản lý từ hơn 100 nhà máy. Một nửa số nhà máy chúng tôi chọn để phỏng vấn công nhân trả lương kỹ thuật số và nửa còn lại trả lương cho công nhân bằng tiền mặt.

Những phát hiện đã rõ ràng. Tiền lương kỹ thuật số có thể mang lại hiệu quả trong chuỗi cung ứng hàng may mặc mang lại lợi ích cho cả người sử dụng lao động và người lao động: (i) Thanh toán kỹ thuật số có thể giảm chi phí cho chủ nhà máy; (ii) Người lao động, đặc biệt là phụ nữ, được hưởng lợi từ việc tăng cường sử dụng các dịch vụ tài chính kỹ thuật số; và (iii) Campuchia có cơ sở hạ tầng công nghệ vững chắc để các nhà cung cấp dịch vụ tài chính cung cấp tiền lương kỹ thuật số.

Cụ thể hơn, nghiên cứu cho thấy:

i. Thanh toán kỹ thuật số có thể làm giảm chi phí cho chủ sở hữu nhà máy

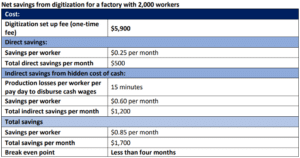

Thanh toán lương bằng tiền mặt tốn thời gian và tốn kém hơn: nhân viên biên chế và công nhân cần phải rời khỏi sàn sản xuất để nhận lương (ở Campuchia là hai lần một tháng). Ngay cả khi bao thanh toán chi phí số hóa - như chi phí thiết lập và phí giao dịch - chúng tôi ước tính rằng các khoản thanh toán tiền lương kỹ thuật số có thể tiết kiệm cho các nhà máy lớn ít nhất 1.700 đô la mỗi tháng (xem bảng).

Đại diện nhà máy kỹ thuật số báo cáo sự hài lòng chung với sự dễ dàng quản lý bảng lương kỹ thuật số. Mặc dù có một số thất vọng với các vấn đề kỹ thuật có thể xảy ra nhiều nhất mỗi năm một lần, hầu hết các nhà quản lý nhà máy tin rằng việc chuyển từ tiền mặt sang thanh toán lương kỹ thuật số thuận tiện cho cả nhà máy và công nhân.

Ii. Người lao động có thể hưởng lợi từ việc tăng cường sử dụng các dịch vụ tài chính kỹ thuật số

Những người lao động bắt đầu sử dụng chuyển khoản kỹ thuật số để thanh toán giữa người với người, chẳng hạn như chuyển tiền về khu vực nông thôn, đang tiết kiệm tiền so với thanh toán bằng tiền mặt. Việc chuyển tiền như vậy có thể mang lại lợi ích phát triển đáng kể cho người nhận, đặc biệt là phụ nữ từ các vùng nông thôn, những người thường phải đối mặt với chi phí và thời gian đi lại để mang tiền về nhà. Người lao động nhận được thanh toán tiền lương kỹ thuật số lý tưởng nên bắt đầu sử dụng tài khoản tài chính của họ cho các giao dịch kỹ thuật số khác như tiền thuê nhà và các tiện ích. Ngoài ra, nếu tài khoản được thiết kế để tạo điều kiện rút tiền thuận tiện và giá cả phải chăng, người lao động có tài khoản ngân hàng có khả năng tiết kiệm tiền của họ ở đó, điều này có thể giúp họ tích lũy tiền tiết kiệm trong thời gian dài thông qua hiệu ứng mặc định.

Iii. Campuchia có cơ sở hạ tầng công nghệ vững chắc cho các nhà cung cấp dịch vụ tài chính để cung cấp mức lương kỹ thuật số

Tiếp cận công nghệ là nền tảng của phát triển kỹ thuật số và dịch vụ tài chính số. Cơ sở hạ tầng tài chính xung quanh ngành may mặc của Campuchia đã chín muồi để số hóa. Hầu như tất cả các công nhân chúng tôi phỏng vấn đều có điện thoại thông minh và ATM và đại lý di động hầu hết đều có thể truy cập được - mặc dù một số nhà máy vẫn cách máy ATM gần nhất vài km.

Thanh toán lương kỹ thuật số trong các nhà máy chúng tôi nghiên cứu được xử lý bởi cả ngân hàng và các nhà cung cấp Fintech (di động). Tất cả các sản phẩm tính lương đều có thể tương thích để người dùng có thể thoải mái gửi tiền cho bạn bè và gia đình trên các nền tảng khác nhau. Tuy nhiên, các nhà cung cấp khác nhau cung cấp cho người lao động một loạt các dịch vụ thanh toán kỹ thuật số, cũng như các mô hình kinh doanh và ưu đãi khác nhau. Ví dụ, các sản phẩm ngân hàng thường cung cấp rút tiền miễn phí tại các máy ATM của mình. Ngược lại, các sản phẩm di động thường cung cấp cho người lao động một lần rút tiền miễn phí cho mỗi kỳ trả lương - điều này tạo ra động lực cho người lao động rút toàn bộ tiền lương của họ vào ngày lĩnh lương.

Để đẩy nhanh thanh toán lương kỹ thuật số ở Campuchia, các bên liên quan nên tập trung nỗ lực vào bốn lĩnh vực

Mặc dù Campuchia có vị trí tốt để mở rộng thanh toán lương kỹ thuật số trong ngành may mặc, nhưng vẫn còn nhiều thách thức. Chúng bao gồm chi phí nhận thức về số hóa tiền lương của người sử dụng lao động, kinh nghiệm hạn chế của người lao động với các sản phẩm và dịch vụ tài chính, đặc biệt là phụ nữ và sự thống trị của hệ sinh thái tiền mặt. Để giải quyết những rào cản này, các bên liên quan nên tập trung nỗ lực vào bốn lĩnh vực:

1. Đảm bảo thanh toán lương kỹ thuật số có trách nhiệm. Vào tháng 9 năm 2021, Liên Hợp Quốc đã phát hành "Nguyên tắc của Liên hợp quốc về thanh toán kỹ thuật số có trách nhiệm", trong đó phác thảo chín nguyên tắc xác định ai cần chịu trách nhiệm, ý nghĩa của việc chịu trách nhiệm và cách chịu trách nhiệm.

Phù hợp với Nguyên tắc mới của Liên Hợp Quốc, người lao động nên có quyền truy cập vào các công cụ tính lương phù hợp, minh bạch về sản phẩm và phí và hệ thống truy đòi công bằng để giải quyết các khiếu nại về thanh toán kỹ thuật số. Các nhà máy và FSP cũng nên đảm bảo bảo vệ danh tính, bảng lương và dữ liệu tài chính của người lao động. Thông tin thanh toán đang ngày càng được sử dụng để tiếp thị và chấm điểm tín dụng, và trong khi dữ liệu có tiềm năng cung cấp cho người lao động quyền truy cập vào tín dụng chính thức và các dịch vụ tài chính khác, nó cũng làm tăng mối lo ngại về an ninh mạng.

2. Hỗ trợ người lao động đạt được đầy đủ lợi ích từ số hóa tiền lương: Thách thức trước mắt nhất sẽ là đào tạo người lao động và giúp họ có được kiến thức và sự tự tin về các giao dịch tài chính số. Kinh nghiệm ở Bangladesh đã chứng minh rằng chỉ số hóa tiền lương là không đủ để người lao động được hưởng lợi từ bảng lương kỹ thuật số. Phụ nữ có những nhu cầu riêng phải được xem xét khi thiết kế các can thiệp. Ví dụ, đảm bảo phụ nữ nhận lương trong tài khoản của chính họ, cho họ thời gian vào ngày lĩnh lương để truy cập các điểm rút tiền mặt và tổ chức các chuyến thăm nhóm đến các điểm rút tiền sẽ giúp họ cảm thấy an toàn.

HERproject đã phát triển một loạt các tài liệu nguồn mở, bao gồm áp phích, video và công cụ công nghệ bằng tiếng Khmer, để hỗ trợ các nhà quản lý và công nhân ngành may mặc, bao gồm cả nhu cầu cụ thể của phụ nữ, chuyển sang tiền lương kỹ thuật số. Cần đào tạo và hỗ trợ nhiều hơn cho người lao động để giúp họ mở và sử dụng tài khoản tài chính, đồng thời đào tạo họ về tiết kiệm, lập ngân sách và chi tiêu tiền lương.

3. Khuyến khích và cho phép số hóa thanh toán của người bán để hỗ trợ khả năng thương mại của tài khoản tiền lương: Mô hình kinh doanh hiện tại của FSP là kiếm tiền thông qua phí tính cho các giao dịch rút tiền mặt. Nhưng mô hình này cần phát triển để khuyến khích các giao dịch tài chính vẫn là kỹ thuật số và cho người lao động thực hiện nhiều giao dịch trong tháng, bao gồm cả mua hàng. Ví dụ, FSP có thể kiếm tiền thông qua các khoản phí được trả bởi các thương gia và đối tác ngân hàng cho dịch vụ mà không cần chuyển chi phí cho người lao động có thu nhập thấp. Nghiên cứu của chúng tôi cho thấy hầu hết các doanh nghiệp phục vụ công nhân may mặc hiện nhận thanh toán của khách hàng bằng tiền mặt vì thương nhân vẫn cần thanh toán cho nhà cung cấp của họ bằng tiền mặt. Việc chấp nhận rộng rãi hơn các khoản thanh toán kỹ thuật số sẽ đòi hỏi một cách tiếp cận chuỗi cung ứng.

4. Thúc đẩy cạnh tranh giữa các FSP: Các nhà máy ở Campuchia không cho phép công nhân chọn nhà cung cấp tài khoản trả lương của họ - họ nhận lương vào tài khoản do nhà máy chọn. Về lâu dài, sự cạnh tranh cho người lao động với tư cách là khách hàng sẽ khuyến khích FSP thiết kế sản phẩm tốt hơn và duy trì giá thấp hơn. Do đó, các nhà máy nên đặt mục tiêu vượt ra ngoài hợp đồng trực tiếp với FSP và hướng tới làm việc với dịch vụ tính lương kỹ thuật số có thể gửi tiền lương của công nhân vào bất kỳ ngân hàng hoặc tài khoản Fintech nào.

Những nỗ lực thúc đẩy quá trình chuyển đổi từ tiền mặt sang thanh toán lương kỹ thuật số có trách nhiệm cho ngành may mặc ở Campuchia đã được tiến hành. Một ví dụ là Trung tâm Toàn cầu về Tiền lương Kỹ thuật số cho Việc làm Bền vững của ILO, sẽ dựa trên kết quả của nghiên cứu này để tham gia vào Campuchia vào cuối năm nay. Khi sự chuyển đổi sang số hóa tiếp tục ở Campuchia, có nhiều cơ hội hợp tác giữa các tổ chức để cùng nhau thúc đẩy thanh toán kỹ thuật số và tiến xa hơn và nhanh hơn.

Nghiên cứu này được thực hiện bởi HERproject của BSR và IFC, trong khuôn khổ quan hệ đối tác Better Work của ILO/IFC, với sự hợp tác chặt chẽ của Better Factories Campuchia. Công ty Walt Disney (BSR) và Liên minh châu Âu (IFC trong khuôn khổ quan hệ đối tác Better Work của ILO/IFC) đã tài trợ cho công việc và Cơ hội tài chính vi mô đã hỗ trợ phát triển nghiên cứu này.

Tác giả

Leora Klapper, Chuyên gia kinh tế trưởng, Ngân hàng Thế giới

Maria Soledad Requejo, Cán bộ Vận hành, Tổ chức Tài chính Quốc tế (IFC)

Christine Svarer, Giám đốc HERproject, Kinh doanh vì trách nhiệm xã hội (BSR)